Brexit ve Ticaret Savaşları Konularında Yeniden İyimserlik mi Başlıyor?

Dün, yurt içi tarafta sabah saatlerinde TCMB’nin Ağustos ayı Fiyat Gelişmeleri(Enflasyon) Raporu takip edilirken; gruplar genelinde görülen gerilemede büyük ölçüde temel mal ve enerji ürünlerinin belirleyici olduğu belirtildi. Yine raporda; TÜFE üzerinde ÜFE kaynaklı baskıların azaldığına da işaret edilirken, Eylül ayında Ulaştırma gibi bazı gruplarda fiyat artışları gözlemleneceği uyarısı yapıldı. Genel anlamda TL varlıklarında hafta başından itibaren ekonomik verilerdeki göreceli iyimserliğin de katkısı ile görülen güçlenme dün sabah saatlerinde de fiyatlanmaya devam ederken, TCMB’nin 12 Eylül’de yapacağı PPK(Para Politikası Kurulu) toplantısına dair beklenen faiz indirimi öngörüleri üzerinden Türk tahvillerine mevcut faizlerden gelen talep ve bu bağlamda gerileyen CDS rakamları ile TL kurları da değerlenmeye devam etti. Ayrıca, Arjantin Pesosu ve Çin Yuan’ı gibi bazı gelişen ülke para birimlerinde görülen güçlenme de TL’yi destekleyiciydi. Yurt dışı tarafta ise öncelikli olarak Hizmet PMI dataları takip edilirken; Japonya, İtalya ve İngiltere haricindeki(Çin, Almanya, İspanya, Fransa ve Euro Bölgesi) ekonomilerin verileri öngörülerden iyi gerçekleşmeler gösterdi. İyimser verilerden doğal olarak; Yuan ve Euro destek alırken, Euro Bölgesi’nde açıklanan Perakende Satışlar da; aylık bazda beklentilere paralel olarak yüzde 0.6 oranında daralmasına karşın, senelik bazda tahminlerden yüksek artış gösterdi. Bu verilere karşın, ECB’nin yeni Başkanı olması beklenen Cristine Lagarde’ın: Euro Bölgesi ekonomisinin kısa vadeli risklerle karşı karşıya olduğu, enflasyonun kalıcı olarak düşük seviyelerde bulunduğu ve uzun vadede gevşek para politikasının garanti edilmiş durumda olduğuna dair açıklamaları dikkat çekti. Öğleden sonra ise ABD’den Ticaret Dengesi verisi takip edilirken, bazı bölgesel FED Başkanları ve FOMC üyelerinin açıklamaları da piyasalarda karşılık buldu. Küresel çapta takip edilen risk unsurları da gün boyunca takibimizdeydi. Ticaret Savaşları meselesine dair Donald Trump’tan gelen açıklamalar takip edilirken, Brexit meselesinde ise yine oldukça yoğun bir günü geride bıraktık. Önceki gün, Britanya muhalefetinin Brexit’e dair Parlamento gündemini belirleme yetkisini ele geçirmesi sonrasında dün akşam yine muhalefet tarafından sunulan Anlaşmasız Brexit’i önlemeye yönelik tasarı 299’a karşı 327 oy ile kabul edildi. Tasarıya göre; hükumet 19 Ekim’e kadar AB tarafı ile bir anlaşma sağlayamazsa veya anlaşmasız ayrılık için Parlamento onayını alamazsa, AB’den Brexit için 3 aylık erteleme(31 Ocak 2020) talep etmek zorunda kalacak. Keza, AB Yönetimi’nin farklı bir tarih teklif etmesi durumunda bunu kabul etme veya reddetme yetkisi de parlamentoda olacak. Tasarının kabulü sonrasında, yasalaşması için gözler; Lordlar Kamarası’nda yapılacak olan oylama ve sonrasında Kraliçe’nin onayına çevrilirken, dün akşam ayrıca, Başbakan Boris Johnson’un erken genel seçim isteği ise 434 oy gerekmesine karşın 298 kabul oyu reddedildi. İran Nükleer Anlaşması için ise dün sabah saatlerinde, önce İran Dışişleri Bakan Yardımcısı’nın: İran’ın 4 ay için 15 Milyar Dolar büyüklüğündeki krediyi alması halinde 2015 ‘de imzalanan anlaşmadaki taahhütlerine geri dönebileceğine yönelik açıklamalarda bulunduğuna dair gelen haberler, AB tarafının krediyi vermeye yanaştığı fakat İran’ın bu parayı almayı reddettiğine yönelik gelen haberlerle düzeltildi. Akşamüzeri ise; ABD’nin, İran ile ilgili yeni yaptırımlar açıklaması dikkat çekti. Bir sürpriz gelişme ise Hong Kong’da yaşanırken, özerk yönetimin lideri Carrie Lam’in: Suçluların ana karaya(Çin) geri iadesine ilişkin yasa tasarısını resmi olarak geri çekeceklerini açıklaması ile Hang Seng endeksinde yukarı yönlü sert hareket oluştu ve bu da küresel çapta risk iştahını destekleyerek diğer borsa endekslerine de pozitif yansıdı. Yeni güne; ABD ve Çin Ticaret Heyetleri’nin bir telefon görüşmesi gerçekleştirdiği ve Washington’da yapılması düşünülen yüz yüze görüşmelerin Ekim ayının başında düzenlenmesinin kararlaştırdığına dair iyimser haberler ile başladık. Yurt dışı tarafta gün boyunca yine; Ticaret Savaşları, İran Nükleer Anlaşması ve Brexit gibi kritik konulara dair gelişmeler öncelikli olarak izlenecek. Ayrıca, ekonomik takvimde açıklanacak olan; Almanya’dan Temmuz ayı Fabrika Siparişleri, ABD’den Ağustos ayı ADP Özel Sektör Tarım Dışı İstihdam Değişikliği, Haftalık İşsizlik Maaşı Başvuruları, 2.Çeyrek Tarım Dışı Üretkenlik ve Birim Emek Maliyetleri verileri ile Ağustos ayının Hizmet PMI’ları ve Temmuz ayının Fabrika Siparişleri verileri ile piyasalarda oynaklıklar görülebilir. Keza, FED, ECB, BOE, BOJ ve SNB gibi majör merkez bankalarının toplantılarına dair öngörüler de benzer şekilde fiyatlamalar üzerinde volatilite artışına neden olabilir. Yurt içi tarafta da; TCMB ve BDDK’nın haftalık bazı istatistiki verilerinin açıklanacağı günde, yine; TCMB’nin 12 Eylül’deki PPK toplantısına dair öngörüler ve jeopolitik/siyasi risk unsurlarının durumu da TL varlıklarındaki fiyatlamalar açısından kritik olacak.

EURUSD

Küresel risk olarak takip ettiğimiz ve Avrupa’nın lokal sorunu haline gelen Brexit konusunda yaşanan pozitiflik, Müstakbel ECB Başkanı Christine Lagarde ve ECB Yönetim Kurulu Üyesi Philip Lane’in güvercin tondaki açıklamalarına rağmen dün parite tarafında güçlü alış yönlü işlemlere neden oldu. Ayrıca, bir süredir siyasi bir kaosun içerisinde olan İtalya’da çözülen hükümet krizinin yanı sıra; olumlu gelen Almanya ve Euro Bölgesi Hizmet PMI rakamları ile Euro Bölgesi Perakende Satışları da paritedeki bu alış ağırlıklı işlemleri destekledi. ABD tarafında ise dikkatler yerel FED Başkanlarının açıklamalarına çevrilirken, özellikle New York FED Başkanı John Williams’dan gelen güvercin tondaki açıklamalar Dolar varlıklarını baskı altında bıraktı. Bugünkü ekonomik takvimde; ABD’den ADP Özel Sektör Tarım Dışı İstihdam Raporu, Haftalık İşsizlik Maaşı Başvuruları, Tarım Dışı Üretkenlik, Fabrika Siparişleri, Markit Hizmet PMI ve ISM Hizmet PMI’ı gibi kritik veriler açıklanacak. Ayrıca, Almanya’da açıklanacak olan Fabrika Siparişleri ile küresel risk olarak takip ettiğimiz konulara yönelik gelebilecek ekstra açıklamalar ve majör merkez bankası yetkililerinden gelebilecek açıklamalar da parite fiyatlamalarında yine ön plana çıkabilir.

Teknik Seviyeler;

Dirençler: 1.1040, 1.1055, 1.1080, 1.1100, 1.1125

Destekler: 1.1000, 1.0975, 1.0950, 1.0930, 1.0910

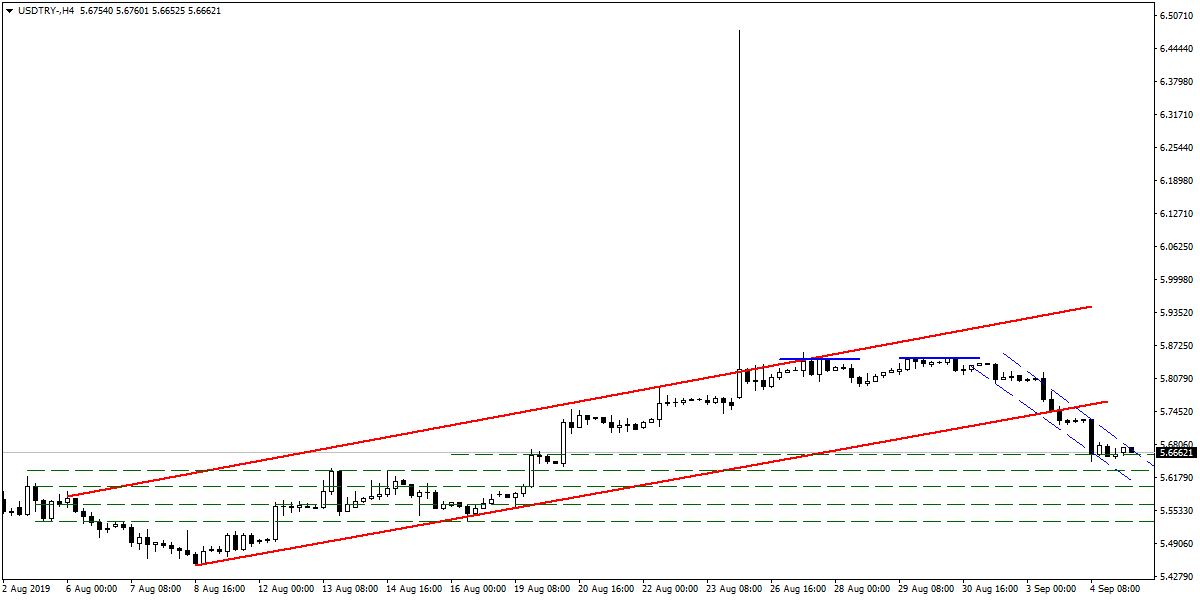

USDTRY

Dün sabah saatlerinde, yurt içi tarafta; Ağustos ayı enflasyonuna dair TCMB Fiyat Gelişmeleri Raporu açıklanırken, Salı günkü enflasyon dataları sonrası tahvil faizleri ve CDS tarafında yaşanan geri çekilmelerin devamıyla kurdaki TL lehine işlemlerin de devam ettiği görüldü. Keza, önceki gün ABD’de açıklanan ISM İmalat PMI’ndaki kötü gerçekleşme ve “Anlaşmasız Brexit” dair azalan risklerin ve majör merkez bankalarının faiz indirimlerine dair artan beklentilerin de etkisiyle Dolar Endeksi’nde görülen geri çekilmelerin devam ediyor olması, yine gelişen ülke para birimlerinde görülen güçlenme ile birlikte TL’yi destekledi ve kur 5,65 ‘in altını test etti. Yeni günde de; iç ve dış risk unsurlarını göz ucuyla takipte olacağız. Yurt içi tarafta ayrıca; TCMB’nin rezervleri gibi bazı istatistiksel verilerin takip edileceği günde, ABD’de açıklanacak olan önemli datalar ve her iki merkez bankasının(TCMB ve FED) yaklaşan toplantılarına(12 Eylül ve 17/18 Eylül) dair öngörüler de kurda volatilite artışına neden olabilir.

Teknik Seviyeler;

Dirençler: 5.6725, 5.6915, 5.7100, 5.7340, 5.7550

Destekler: 5.6530, 5.6260, 5.6110, 5.5960, 5.5800

GBPUSD

Brexit tarafında yaşanan gelişmeler, dün İngiltere’den takip ettiğimiz olumsuz Hizmet PMI rakamlarına rağmen Sterlin varlıklarını toparlamaya devam etti. Hatırlayacağımız gibi Salı akşamı Birleşik Krallık’ta, Parlamento gündemini belirleme yetkisini hükümetten alıp milletvekillerine veren yasa tasarısı, 21 İsyancı Muhafazakar Parti Milletvekillerinin de katkısıyla 301’e karşı 328 oyla kabul edilmiş ve bununla birlikte muhalefet kanadı anlaşmasız Brexit’i önleyici bir yasa tasarısı sunma hakkını kazanmıştı. Özellikle Boris Johnson’un 9 Eylül-14 Ekim tarihleri arasında Parlamento’yu kapatmaya yönelik hamlesi ile Anlaşmasız bir Brexit ihtimalinin yükseldiği bu günlerde, muhalefet tarafının kazandığı bu hak piyasadaki anlaşmasız Brexit ihtimalini azaltarak Sterlin varlıklarına talep getirdi. Bu bağlamda dün akşam da bu tasarının Avam Kamarası’ndan geçmesiyle; dikkatler Lordlar Kamarası’na çevrilirken, Boris Johnson’un erken seçim isteğinin reddedilmesi de Sterlin’e olumlu yansıdı ve paritede; 1.2250 direnç seviyesine kadar sert yükseliş görüldü. Ticaret Savaşları’na yönelik gelişmelerin ön planda olduğu ABD tarafında ise yerel FED Başkanlarından gelen güvercin tondaki söylemler Dolar varlıklarına küresel çapta değer kaybettiren gelişmelerdendi. Bugün de parite açısından yine dikkatlerimiz; Brexit ve Ticaret Savaşları cephesinden gelebilecek ekstra açıklamalarda olacak. Ayrıca, ABD’den oldukça önemli veri akışlarının takip edileceği günde, majör merkez bankası yetkililerinin açıklamaları da oynaklıklara neden oldu.

Teknik Seviyeler;

Dirençler: 1.2250, 1.2285, 1.2335, 1.2360, 1.2380

Destekler: 1.2220, 1.2195, 1.2165, 1.2130, 1.2080

BRENT PETROL

Salı günü akşam saatlerinde; Anlaşmasız Brexit’e dair azalan endişeler ve majör merkez bankalarının faiz indirimleri beklentilerinden destek bulan emtia, dün sabah saatlerinde de Asya ve Avrupa’da açıklanan Hizmet PMI’larında çoğunlukla görülen iyimserlikten destek bularak yukarı yönlü ataklar gösterdi. İran’ın; 2015 Nükleer Anlaşması’ndaki taahhütlerine dönmek için 15 Milyar Dolarlık bir kredi paketinin onaylanmasının yeterli olabileceğine ve yine İran’ın; 19 Temmuz’da alıkoyduğu Birleşik Krallık menşeli “Stena Impero” isimli tankerin mürettebatını serbest bırakacağına dair haber akışları ise İran petrolü açısından bir normalleşmenin olabileceğine yönelik beklentilerle sabah saatlerinde alıcılı işlemleri sınırladı. Ancak, akşamüzeri; ABD’nin, İran tankerleri ve petrol firmalarına yönelik yeni yaptırımlar açıklaması ile yeniden alıcılı işlemler ön plana çıktı ve emtia 61 Dolar seviyelerine yaklaştı. Seans kapanışına yakın açıklanan API stok datalarında ise 11 hafta sonra artış görülmesi dikkat çekti. Enerji Bilgi İdaresi(EIA)’nden gelecek olan stok ve üretim datalarının takip edileceği yeni günde de, ayrıyeten; Ticaret Savaşları, İran Nükleer Anlaşması ve Brexit gibi risk unsurlarının durumu ile bölgelerden gelecek ekonomik veriler ve majör merkez bankalarının yaklaşan toplantılarına dair öngörüleri, küresel büyümeye ve buna paralel olarak petrol talebine etkileri açısından izlemeye devam edeceğiz. Keza, OPEC/OPEC+ başta olmak üzere önemli petrol üreticisi ülkelerden gelebilecek açıklamalar ve İran, Libya, Venezuela eksenli jeopolitik risklerin durumu ise arz yönlü fiyatlamalar ile emtiada oynaklıklara neden olabilir.

Teknik Seviyeler;

Dirençler: 60.90, 61.10, 61.25, 61.60, 62.00

Destekler: 60.25, 60.00, 59.60, 59.00, 58.70

ONS ALTIN

Salı günü olumsuz açıklanan ISM İmalat PMI’ndan destek bularak 1550 seviyelerini test eden Değerli Metal, dün sabaha karşı ise; Hong Kong Özerk Yönetimi’nin suçluların iadesi yasa tasarısını geri çekeceğine dair haber akışları ile Çin ve Euro Bölgesi’nde açıklanan Hizmet PMI’larının çoğunda görülen güçlenmenin küresel risk alma iştahını olumlu etkileyerek yatırımcıları borsalara yönlendirmesi ve bu bağlamda güvenli limanlardan da çıkışlar yaşanması ile değer kaybetti. Brexit, İran Nükleer Anlaşması ve Ticaret Savaşları gibi küresel risklere dair gelişmelerle de gün içerisinde oynaklıklar görülen emtia, ABD’de açıklanan ekonomik veriler, Bej Kitap Raporu ve bazı FED/FOMC üyelerinin açıklamalarından da etkilendi. Özellikle de FED yetkililerinin daha fazla faiz indirimine sıcak baktıklarına yönelik açıklamalarından destek bulan emtiada, yeniden hızlı alımlar ortaya çıkarken 2013 Nisan ayından bu yana en yüksek seviyeler de test edildi. Yeni güne ise; ABD ve Çin Ticaret Heyetleri arasında daha önce Eylül ayı için planlanan fakat son tarife hamleleri sonrasında sürüncemede kalan Washington’daki yüz yüze müzakere turunun Ekim ayının başlarına yapılacağına dair iyimser haberler ile başladık. Gelen bu haberler sonrasında Çin borsaları ve ABD vadeli endekslerinde sert yükselişler görülürken, doğal oalrak bir kez daha Ons Altın gibi güvenli liman varlıklarından portföy çıkışları oldu. Günün devamında da öncelikli olarak; Ticaret Savaşları, Brexit ve İran Nükleer Anlaşması gibi risk unsurlarının durumunu dikkatle takip edeceğiz. Ayrıca, bölgelerde açıklanacak olan kritik ekonomik verilerin sonuçları ile FED ve ECB gibi majör merkez bankalarının Eylül ayı toplantılarına dair ortaya çıkacak öngörüler de Dolar Endeksi, tahvil faizleri ve pay piyasaları(dolaylı) üzerinden Sarı Metal’de oynaklıklara neden olabilir.

Teknik Seviyeler;

Dirençler: 1547, 1550, 1553, 1558, 1565

Destekler: 1540, 1536, 1532, 1529, 1526

Işık FX Araştırma Departmanı

Işık Menkul Değerler A.Ş.

www.isikfx.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.